المصطفى الجوي – موطني نيوز

المحور الثاني : تقييم تمويل وآليات تتبع تنفيذ المشاريع المندرجة ضمن برنامج عمل الجماعة

يهدف هذا المحور إلى تقييم مدى تمكن الجماعة من تعبئة الموارد المالية الضرورية لتنفيذ برنامج عملها من جهة، وكذا آليات التتبع التي تم وضعها لضمان تنفيذه من جهة أخرى.

1 الموارد المالية المعباة لتنفيذ برنامج العمل

1.1 ضعف مساهمة الأطراف في تمويل برنامج العمل

تبلغ المساهمة الإجمالية المتوقعة للأطراف في تمويل برنامج عمل الجماعة ما يقارب 1.18 مليار درهم (96 من الكلفة الإجمالية لبرنامج العمل) تهم إنجاز 58 مشروعا تنمويا (90 من مجموع مشاريع البرنامج). وقد لوحظ في هذا الصدد ضعف مساهمة الأطراف في تمويل المشاريع المتوقعة حيث لم يتم إنجاز سوى 12 مشروعا لا تتجاوز فيها مساهمة الأطراف 290 مليون درهم، أي نسبة %24,50 من مجموع المساهمة المتوقعة. ويرجع ذلك إلى ضعف المجهود الذي بذلته الجماعة لتعبئة الموارد لدى الأطراف وعدم إبرام اتفاقيات الشراكة معها من أجل ضمان مساهمتها، حيث وكما سبق ذكره، لم يتم تأطير سوى 12 مشروعا باتفاقية شراكة.

2.1 ضعف المساهمة الذاتية للجماعة في تمويل برنامج العمل

حددت حصة الجماعة لإنجاز مختلف المشاريع في مبلغ 39500000،00 درهم، و اعتزمت الجماعة تمويل حصتها الذاتية من خلال اللجوء إلى اقتراض مبلغ 16 مليون درهم من صندوق التجهيز الجماعي، وتعبئة الباقي من خلال الاعتماد على ارتفاع المداخيل المرتبطة بالتعمير خصوصا منها مداخيل الرسم المفروض على الأراضي الحضرية غير المبنية والرسم المفروض على عمليات التجزئة، والتي ستمكن من الرفع من الفوائض المالية، إلا أن مجموعة من العراقيل و الإشكالات التي سيتم التطرق إليها لاحقا، و التي لم تتمكن الجماعة من تجاوزها حالت دون بلوغ الأهداف المسطرة في هذا الإطار، حيث لم يتجاوز مبلغ التمويل الذاتي إلى حدود سنة 2022 ما مجموعه 8,60 مليون درهم أي نسبة %21,80 من التمويل الذاتي المتوقع.

3.1 الوضعية المالية الصعبة للجماعة حالت دون إمكانية اللجوء إلى الاقتراض لتمويل برنامج العمل

من خلال قراءة الوضعية المالية للجماعة خلال الفترة الممتدة من 2017 إلى 2021 تبين ما يلي :

- وجود عجز متكرر خلال تنفيذ الميزانية، مما يدفع الجماعة في كل مرة إلى إلغاء بعض المشاريع المبرمجة بميزانية التجهيز لسد العجز الحاصل، وتجدر الإشارة إلى أن الفوائض المرحلة نهاية كل سنة تتشكل في غالبها من اعتمادات مخصصة لمشاريع متعثرة.

- عجز الجماعة عن أداء بعض النفقات الإجبارية كتلك المتعلقة باستهلاك الكهرباء، حيث بلغت المتأخرات إلى حدود نهاية سنة 2021 ما مجموعه 8912926,36 درهم.

وبالنظر لهذه الصعوبات، علاوة على الديون التي ما تزال في ذمة الجماعة، إذ لم تستكمل بعد أداء أقساط قروض تعود إلى سنة 2009 و 2010 بمبلغ 32 مليون درهم، لم تتمكن الجماعة من اللجوء إلى الاقتراض لتمويل برنامج عملها، حيث تمت المصادقة خلال دورة فبراير 2019 على نقطة تهم طلب قرض من صندوق التجهيز الجماعي، إلا أن المقرر لم يتم تفعيله.

4.1. الإشكالات المرتبطة بمداخيل التصير المتوقعة لتمويل برنامج العمل

كما سبقت الإشارة إلى ذلك، فقد راهنت الجماعة على ارتفاع المداخيل المرتبطة بالتعمير من أجل الرفع من مساهمتها الذاتية في تمويل برنامج عملها. وسيتم التطرق في هذا الجزء لبعض الإشكالات التي تهم المداخيل المتعلقة بالرسم المفروض على الأراضي الحضرية غير المبنية والرسم المفروض على عمليات التجزئة، والتي يتعين على الجماعة تجاوزها مستقبلا من أجل الرفع من مساهمة هذه المداخيل في تمويل المشاريع التنموية.

1.4.1 الرسم المفروض على الأراضي الحضرية غير المبنية

1.1.4.1 ضعف مجهود تحصيل الرسم على الأراضي الحضرية غير المبنية

تعتبر مداخيل الرسم على الأراضي الحضرية غير المبنية المورد الأساسي من مجموع الموارد الذاتية لجماعة بنسليمان حيث بلغ متوسط هذه المداخيل خلال فترة 2017-2021 نسبة 55% من مجموع الموارد الذاتية، كما هو مبين في الجدول الموالي.

و بعد دخول تصميم التهيئة الجديد حيز التنفيذ بتاريخ 03 يوليوز 2017 والذي مكن من ضم مجموعة من الأراضي إلى القطاع الحضري، راهنت الجماعة على ارتفاع هذه المداخيل لتمويل برنامج عملها إلا أن المداخيل المحصلة خلال هذه السنوات تبقى ضعيفة بالنظر إلى المبلغ المتراكم للباقي استخلاصه و الذي ارتفع من مبلغ 787970,37 5 سنة 2017،

ليصل إلى ما مجموعه 3116798130,68 درهم نهاية سنة 2021.

2.1.4.1 نقائص في عمليات إحصاء الأراضي الحضرية غير المبنية

لوحظ أن الجماعة لا تقوم بإحصاء الأراضي الحضرية غير المبنية بشكل سنوي كما تنص على ذلك مقتضيات المادة 49 من القانون 47.06 المتعلق بجبايات الجماعات المحلية، ويرجع أخر إحصاء للأراضي الحضرية غير المبنية إلى نهاية سنة 2018 (سند الطلب رقم 2018/11)، وقد تبين أن هذا الإحصاء لم يكن شاملا ودقيقا، كما لا يتضمن كل المعطيات الخاصة بالملزمين حتى تتمكن الجماعة من مراسلتهم (رقم السجل التجاري بالنسبة للشركات، رقم بطاقة التعريف الوطنية بالنسبة للأشخاص الذاتيين، عنوان الملزمين) ومن جهة أخرى، فإن الجماعة لا تفعل حق الاطلاع المكفول لها قانونا بموجب المادة 151 من القانون رقم 47-06 تجاه الموثقين، كما لا تفعله إلا بشكل جزئي تجاه مسؤولي المحافظة على الأملاك العقارية، للحصول على مختلف المعلومات والوثائق الخاصة بالعقارات ومالكيها. وقد نتج عن ذلك غياب الضبط الدقيق للمعطيات الخاصة بالملزمين، بالإضافة إلى عدم ضبط مخزون الأراضي غير المباعة من طرف أصحاب التجزئات وكذا الأراضي التي تم تحويل ملكيتها. وتجدر الإشارة إلى أن الجماعة قامت بمراسلة مسؤولي المحافظة على الأملاك العقارية والمسح الخرائطي من أجل مدها بالمعلومات المتعلقة ببعض العقارات لكن دون أن يفضي ذلك إلى نتائج ملموسة، ومن خلال المراسلات تبين أن الأمر يتعلق بعقارات تتجاوز مساحتها الإجمالية (superficie brate) 1360 هكتار، مما يفوت على الجماعة مداخيل سنوية مهمة.

3.1.4.1 تأثر المداخيل المتوقعة للرسم بإعفاءات الأراضي المستغلة لأنشطة فلاحية

بعد المصادقة على تصميم التهيئة بتاريخ 03 يوليوز 2017 و دخول مجموعة من الأراضي في نطاق الأراضي الخاضعة للرسم على الأراضي غير المبنية ، و بعد إجراء إحصاء الأراضي سنة 2018 زادت توقعات الجماعة بخصوص مداخيل هذا الرسم، فعلى سبيل المثال، انتقلت تقديرات الميزانية بخصوص هذا الرسم من 6 ملايين درهم خلال سنة 2018 إلى 14 مليون درهم خلال سنة 2019، إلا أن الجماعة لم تتمكن من استخلاص جميع المداخيل المتوقعة لكون مجموعة من هذه الأراضي، و بغض النظر عن التخصيص المقرر لها في وثائق التعمير، تستغل في أنشطة فلاحية، وبالتالي فهي مؤهلة

لاستفادة من الاستثناء المنصوص علية في المادة 39 من القانون 47.06 ، في حدود خمس مرات الأراضي المستغلة، ونظرا لعدم أخد الجماعة لهذا المعطى بعين الاعتبار ، فقد نتج عن ذلك إلغاءات لمبالغ مهمة من هذا الرسم، بلغت ما يناهز 5 مليون درهم خلال سنة 2022، أي ما يقارب ربع الإصدارات السنوية لأوامر المداخيل.

4.1.4.1 إعفاء غير مبرر لبعض الأراضي من الرسم على الأراضي الحضرية غير المبنية

ويتعلق الأمر بالقطعة الأرضية ذات الرسم العقاري 25/4299 البالغة مساحتها 167 هكتار 9 أر 49 سنتيار والتي تمتلكها “شركة التنمية وتوسيع كولف بنسليمان”، حيث استفادت من الاستثناء من الرسم على الأراضي الحضرية غير المبنية، وذلك

استنادا إلى المادة 39 من القانون 47.06 التي تنص على استثناء الأراضي المستغلة لممارسة نشاط مهني كيفما كان نوعه من هذا الرسم في حدود خمس مرات المساحة المستغلة و ذلك بعد توصل الجماعة بجواب الاستشارة التي طلبتها من عامل الإقليم من جهة وبالتظلم الذي قدمته الشركة المعنية من جهة أخرى، والذي تعترض من خلاله على فرض الرسم بحجة أن القطعة الأرضية ذات الرسم العقاري السالف الذكر لا زالت تستغل كملعب للغولف، ولكون هذه الأراضي توجد في منطقة ممنوع فيها البناء.

فإذا كانت الشركة تمارس نشاطا مهنيا استنادا إلى بعض الوثائق التي أدلت بها للجماعة (خصوصا شهادة الملكية شهادة

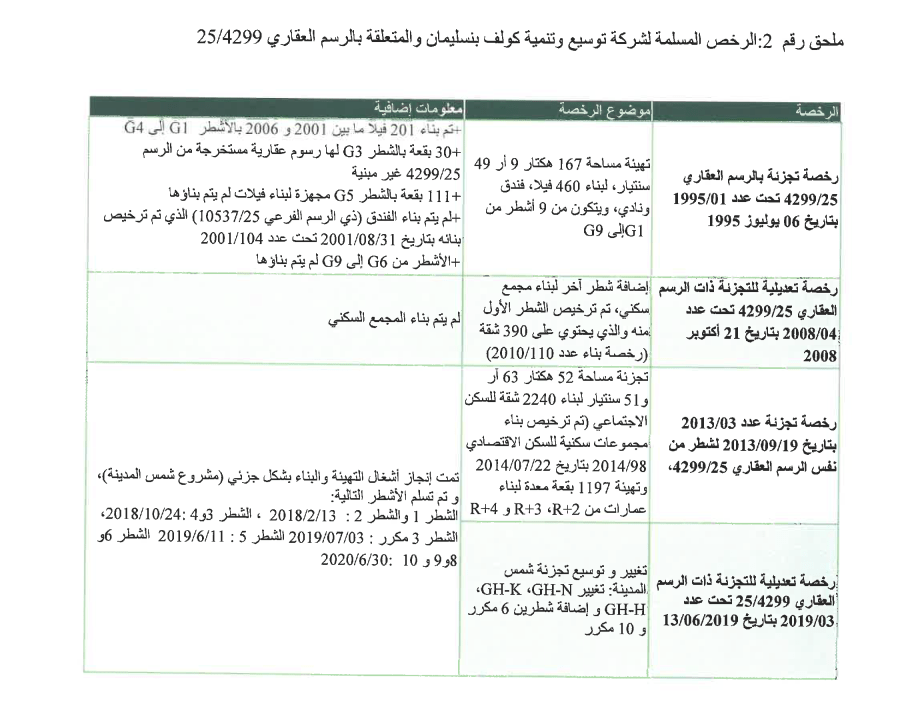

مهندس طوبوغرافي تفيد أن المساحة المستغلة للغولف تبلغ حوالي 112 هكتار إعلامات بالرسم المهني)، فهي تمارس كذلك نشاط منعش عقاري بنفس القطعة الأرضية ذات الرسم العقاري 25/4299، وذلك بالنظر إلى عقد تأسيسها (statuts) الذي يخول لها ذلك، بالإضافة لمجموعة من رخص التجزئة ورخص البناء التي تسلمتها من جماعة بنسليمان خلال سنوات 1995 ،2001، 2008، 2010، 2013 ، 2014 لتجزئة القطعة الأرضية وبناء فيلات مجمعات سكنية، محلات تجارية إلخ (الملحق رقم 2).

وبالتالي فالاستثناء من الرسم بخصوص هذه البقع الأرضية التي تم الترخيص بتجزئتها وبنائها صار مشروطا بعدم انصرام المدة المخصصة لإنجاز الأشغال والمحددة في المادة 42 من القانون السالف الذكر انطلاقا من تاريخ الحصول على هذه الرخص، وليس بطبيعة النشاط الأصلي الممارس في جزء من القطعة الأرضية المعنية، وتبعا لذلك، فإن هذه البقع تدخل في مجال تطبيق الرسم المذكور.

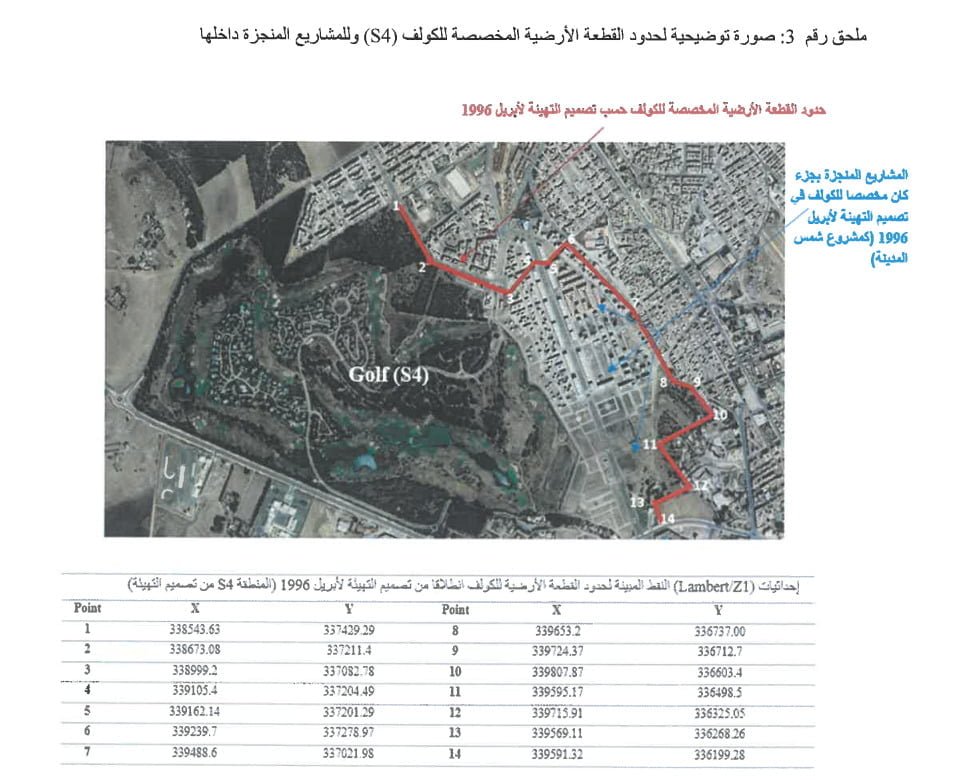

وتجدر الإشارة إلى أن القطعة الأرضية وإن كانت في جزء كبير منها غير قابلة للبناء حسب تصميم ونظام التهيئة السابقين لشهر أبريل 1996 (الجزء S4 المخصص للنشاط الرياضي-الغولف-في تصميم التهيئة) فإن الأجزاء الأخرى كانت مخصصة حسب نفس التصميم لتجهيزات فرعية مرتبطة بالنشاط الأصلي (نادي، فندق، فيلات سياحية)، قبل أن تتم في السنوات اللاحقة الاستفادة من استثناءات في مجال التعمير (derogations) لإنجاز مشاريع استثمارية أخرى (مركبات سكنية اقتصادية في إطار البرنامج الوطني للسكن الاقتصادي، مركبات وتجهيزات سياحية)، تم إنجاز بعضها في المنطقة S4 المخصصة للغولف، كما تبين الصورة التوضيحية المدرجة في الملحق رقم 3.

وقد قامت مصلحة الجبايات الجماعية، بناء على الرخص المسلمة والمعاينات الميدانية لعميات التجزئة والبناء، بفرض الرسم على البقع التي لم يتم بناؤها بعد مضي الأجال المنصوص عليها في المادة 42 من القانون ،47.06، إلا أن الجماعة قامت بعد ذلك بإلغاء هذه الرسوم بتاريخ 27 شتنبر 2018. وقد نتج عن ذلك إلغاء رسوم بما مجموعه 4934846,23 درهم، كما أن الشركة تطالب الجماعة باسترداد مجموع المبالغ التي قامت بأدائها سابقا والتي تبلغ 5517738,00 درهم.

إلى اللقاء مع تتمة المحور الثاني “تقييم تمويل وآليات تتبع تنفيذ المشاريع المندرجة ضمن برنامج عمل الجماعة”…